W małych i średnich zakładach produkcyjnych podłoże decyzji o zakupie nowej maszyny (zwłaszcza skomplikowanej i wysokowydajnej), stanowiska zrobotyzowanego czy linii produkcyjnej, może mieć różne przesłanki. Często jest to przemyślana decyzja poprzedzona odpowiednią analizą oraz doświadczeniem, wynikającym z dotychczasowej produkcji, czy rozeznaniem w branży. Zdarza się jednak, że decyzja ta podejmowana jest nagle, gdyż pojawia się jakaś okazja np. egzemplarz maszyny wystawiany na targach i sprzedawany w związku z tym w bardzo promocyjnej cenie; albo uzyskanie dotacji w ramach innowacji, czy kredytu technologicznego, który umożliwia inwestycję w nową maszynę z małym udziałem własnych środków. Mogą być też oczywiście jeszcze inne powody. Jednak nawet w takich sytuacjach warto przeprowadzić chociażby uproszczoną analizę i obliczenie rentowności czy efektywności takiego zakupu.

Aleksander Łukomski

Znane są różne metody ekonomiczne i finansowe dotyczące rozliczania inwestycji, które przeprowadza się w księgowości lub w dziale finansowym. Mamy tam do czynienia z amortyzacją, z wartością początkową, cash-flow, metodą NPV, czy metodą IRR i wieloma innymi pojęciami, które są dobrze znane księgowym i finansistom. Jednak przedsiębiorca potrzebuje najczęściej szybko innych wyliczeń, które zleca inżynierowi. Takie analizy i obliczenia wykonywane są różnymi metodami. Przedsiębiorca potrzebuje dane na temat:

- całkowitego kosztu inwestycji w maszynę,

- kiedy suma kosztów zakupu maszyny się zwróci – po jakim czasie, lub po jakiej liczbie wyprodukowanych detali,

- czy nie taniej jest wykonywać produkcję w obecny sposób, bez drogiej maszyny,

- o ile będzie wyższy lub niższy koszt wyrobu produkowanego na nowej maszynie,

- jakich zmian organizacyjnych będzie trzeba dokonać w zakładzie, i ile to będzie kosztowało, żeby produkcja była optymalna po zakupie nowej maszyny i żeby zakup był maksymalnie korzystny.

Przykładowo, w pewnej fabryce mebli zakup nowoczesnego centrum obróbczego 12-wrzecionowego, z wielomilionową dotacją technologiczną, spowodował dodatkowo konieczność zakupu kilku innych maszyn uniwersalnych, gdyż dotychczas funkcjonujące w fabryce nie były w stanie utrzymać nowego rytmu produkcji. Trzeba było rozbudować narzędziownię i zorganizować wydawanie narzędzi dla zwiększonej produkcji. Konieczne okazało się zatrudnienie technologa znającego oprogramowanie NC i CNC, a także konstruktora, który umie wykonywać dokumentację – modele produktów w 3D, a więc też stworzenie im nowych skomputeryzowanych stanowisk pracy. Konieczne było przeorganizowanie produkcji, nowe poustawianie maszyn dla optymalnego przebiegu produkcji, a więc nowy plan zagospodarowania, nowe niektóre instalacje technologiczne, jak wentylacja czy instalacja sprężonego powietrza. Nowa maszyna potrzebowała specjalnych wózków transportowych do transportu detali w uporządkowany i dedykowany dla produkowanych detali sposób, w transporcie międzyoperacyjnym. Należało też uwzględnić koszty eksploatacyjne, jak zwiększone zużycie energii, i innych mediów, środków smarnych, uszczelek, a także innych części wymiennych i zamiennych. Nie było na szczęście konieczności wykonania nowej posadzki (a niekiedy potrzebny jest skomplikowany i kosztowny fundament – za miliony złotych lub posadzka antyelektrostatyczna), ani nowego zasilania elektrycznego, ale zawsze należy to również sprawdzić. Przed podobnym zakupem trzeba sprawdzić, czy brama do hali umożliwia wprowadzenie maszyny. Niekiedy bowiem jest zbyt mała i należy ją powiększyć, co nie zawsze jest proste. Trzeba też sprawdzić oświetlenie, hałas i drgania oraz wykonać pomiary elektryczne i dopuszczenie maszyn oraz technologii do użytkowania zgodnie z Kodeksem Pracy i odpowiednimi rozporządzeniami, oraz co trzeba dodatkowo wykonać aby te warunki były spełnione. To przecież też są jakieś koszty. W przypadku wspomnianej fabryki mebli dodatkowe koszty wyniosły 50% kosztu centrum obróbczego. Z tego przykładu widać, że dodatkowe koszty, pozornie nie istniejące w momencie podejmowania decyzji o zakupie maszyny, po pobieżnej nawet analizie mogą okazać się znaczące. I specjalnie nikt poza inżynierem nie może tego ocenić. Księgowość pracuje na danych od inżyniera. Na nim więc spoczywa wielka odpowiedzialność za zsumowanie tych wsztystkich kosztów.

Zdarzają się przypadki naprawdę trudne i brzemienne w skutki. Przykładowo, w jednej z fabryk w Polsce, będącej częścią znanego koncernu samochodowego, dwóch technologów tej fabryki dostało zadanie przeanalizowania i ustalenia kosztów uruchomienia nowej produkcji samochodu w systemie SKD. Mieli na to... dwie godziny – do narady na najwyższym szczeblu koncernu. Wyliczona kwota kilku milionów EUR okazała się trafiona i produkcja za tę kwotę została uruchomiona. W jeszcze trudniejszej sytuacji był polski rzeczoznawca, który miał dwa dni na wycenę kompletnego zespołu produkcyjnego samochodu, pracującego wówczas za granicą. Obliczył i podał wartość tego zespołu, i za tę kwotę został ten zespół produkcyjny zakupiony do Polski, gdzie pracował wiele lat, przy produkcji wielkiej liczby samochodów. Z kolei inny ciekawy przykład to ocena i wycena inwestycji w fabrykę na Bliskim Wschodzie, produkującą wózki wagonowe (fabryka miała powstać nawet nie w szczerym polu, ale na piasku). Koszt tej fabryki ustalony przez doświadczonego technologa w ciągu dwóch dni (dla centrali handlu zagranicznego) wynosił 10 mln dolarów. Technologowi pomógł w tej operacji jego wysłużony notatnik z „pożółkłymi kartkami”, w którym miał wiele wycen różnych wydziałów i innych fabryk. Innym razem potrzebne było oszacowanie kosztów budowy fabryki samochodów ciężarowych w Sudanie na licencji polskiej fabryki samochodów ciężarowych. Kwota kilka milionów dolarów, wyliczona w ciągu tygodnia, oparta została o naszkicowaną koncepcję projektu technologicznego nowej fabryki. Te przykłady pokazują w jak trudnej sytuacji i z jaką ogromną odpowiedzialnością, pod silną presją czasu przychodzi niekiedy inżynierom podejmować ważne decyzje.

Warto zatem umieć oszacować podstawowe wskaźniki potrzebne do podobnych wyliczeń, jak np. okres zwrotu nakładów na zakup maszyny, stanowiska, linii, czy zespołu produkcyjnego.

Okres zwrotu – PP – jest to okres, jaki jest konieczny, aby nakłady poniesione na realizację określonego przedsięwzięcia inwestycyjnego zostały w pełni pokryte korzyściami netto wygenerowanymi przez to przedsięwzięcie. Określa się więc, po jakim okresie (ilu latach) zwróci się inwestycja. Powinno się uwzględnić wartość pieniądza w czasie, zakładając, że inwestowana obecnie suma pieniężna będzie miała inną wartość niż ta sama suma po pewnym czasie, a także pewne ryzyko związane ze zbytem produkowanych wyrobów na maszynach z tej inwestycji. W omawianym poniżej przypadku tego elementu akurat nie uwzględniono, ponieważ założyliśmy, że zwrot kapitału nastąpi po pięciu latach, a więc w stosunkowo krótkim czasie, a także z uwagi na to, że decyzja o podjęciu inwestycji ma jeszcze inne poza-finansowe czynniki, np. konieczność technologiczną.

Podstawowa formuła obliczenia okresu zwrotu z inwestycji ma postać:

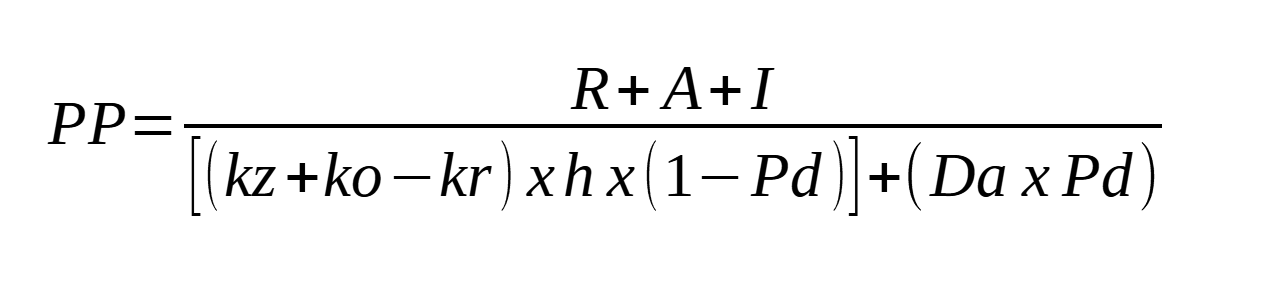

Poniżej podano przykładowo bardziej rozwinięty wzór tej formuły na oszacowanie okresu zwrotu nakładów dla stanowiska zrobotyzowanego z jednym robotem spawalniczym:

gdzie:

PP- okres zwrotu inwestycji w latach,

R- koszt zakupu robota,

A - Koszt wyposażenia robota (aplikacji),

I - Koszt integracji,

kz- narzut ogólnozakładowy (koszty pracy + koszty administracji),

ko- oszczędność kosztów materiałowych (także w brakach),

kr- koszt eksploatacji stanowiska zrobotyzowanego,

h- ilość godzin pracy w roku (np. 5500 godzin, czyli trzy zmiany w 230 dni),

Da- roczna liniowa amortyzacja stanowiska przy założeniu pięciu lat eksploatacji

Pd- podatek CIT roczny

Jeżeli założyliśmy, że maszyna (stanowisko) zwróci się po pięciu latach, a otrzymany wynik obliczenia jest mniejszy lub równy 5, to znaczy że inwestycja jest opłacalna.

Powyższy wzór można wykorzystać dla każdej maszyny linii, czy też zespołu produkcyjnego, a także można go odpowiednio zmodyfikować i rozbudować, na przykład o pewne współczynniki, jak teoretyczny współczynnik ciągłości pracy - c (o wartości od 0,3 dla uniwersalnych obrabiarek ustawionych w gniazdo do 0,95 dla automatycznych lub zrobotyzowanych linii obróbczych) lub wskaźnik OEE - wskaźnik wykorzystania maszyny (Overall Equipment Effectiveness). Jest to wskaźnik określający efektywność wykorzystania maszyn i urządzeń na podstawie prostej analizy czasów postojów, przezbrajania, awarii, utraty jakości przez narzędzie lub maszynę i innych czynników wpływających na efektywność. Teoretycznie wynosi on 0,85.

Przy obliczaniu mogą powstać pewne problemy, np. jeżeli zakup maszyny był dokonany z dotacją. Wartości dotacji nie amortyzuje się. Amortyzacji podlega tylko ta część kwoty, którą wydatkuje inwestor. W tym przypadku rachunki mogą być więc nieco zafałszowane. Można próbować temu przeciwdziałać, uwzględniając w rachunku całkowity koszt zakupu maszyny.

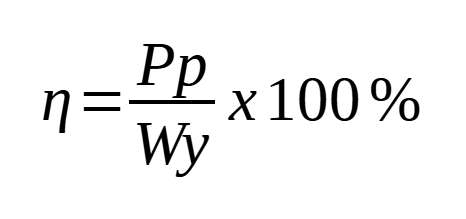

Do obliczeń efektywności zainwestowanego kapitału używano wcześniej (choć niekiedy jeszcze i dzisiaj jest on użyteczny) współczynnika wykorzystania maszyny - η. Współczynnik ten jest obliczany na etapie projektowania maszyny lub innych urządzeń technologicznych, zwłaszcza związanych z mechanizacją i automatyzacją. Określa się w nim procentowo zakładane wykorzystanie maszyny w stosunku do jej możliwości wykonawczych. Niekiedy wydajność maszyny jest większa niż zakładany program produkcji. Jest to potrzebne np. zarządowi do podjęcia decyzji o zakupie maszyny, albo gdy bank żąda różnych wariantów obliczeń przed przyznaniem kredytu na zakup; niekiedy może żądać tych obliczeń instytucja udzielająca dotacji.

gdzie:

Pp – potrzebny program produkcji,

Wy- maksymalna wydajność maszyny.

Jeżeli potrzebne jest 50000 sztuk detali, a maszyna może wykonać 83000 sztuk (po uwzględnieniu innych współczynników i wskaźników), to wg tego wyliczenia procentowe wykorzystanie maszyny wynosi 60,24%. Jednak, mimo że wykorzystanie tej maszyny stanowi nieco ponad połowę jej możliwości, to czasami inwestuje się w nią z kilku powodów:

- Ze względu na jakość. Nowa specjalna maszyna zapewnia jakość trudną do osiągnięcia na maszynach uniwersalnych.

- Ze względu na powtarzalność wymiarową.

- Z uwagi na zmniejszenie liczby braków.

- Ze względu na planowany w bliskiej przyszłości wzrost produkcji.

- Maszyna nie jest wykorzystana w 100%, ale i tak zapewnia wyższą wydajność niż kilka obrabiarek uniwersalnych dotychczas.

Każdy z tych argumentów można również przedstawić w postaci prostego wzoru dla ich uwiarygodnienia.

Do obliczania efektywności inwestycji w maszynę stosuje się też metody znacznie bardziej rozbudowane, tzw. metody złożone. Jeżeli jest czas i do zespołu można włączyć znającego te zagadnienia ekonomistę, to warto wówczas dokonać głębszych i bardziej zaawansowanych rachunków, które dadzą większą pewność obliczeń.

Trochę inaczej wygląda sprawa szacowania efektywności przy zakupie maszyn, linii, czy zespołów produkcyjnych używanych. Może to być zakup pojedynczych maszyn albo fuzja lub inne przejęcie kompletnych linii produkcyjnych czy nawet zespołów produkcyjnych (ale też zakładów).

Maszyny używane wymagają najpierw oszacowania wartości. Metody szacowania są znane rzeczoznawcom majątkowym ruchomości (maszyn) i to oni powinni to szacowanie wykonać. Najczęściej szacowanie wartości dokonywane jest w oderwaniu od stanu technicznego maszyny – tak jest przyjęte. Są co prawda stosowane współczynniki związane z upływem czasu, a nawet nowoczesnością, ale tak naprawdę rzeczoznawca nie jest w stanie określić, na podstawie zwykłych oględzin, jaki jest stan techniczny maszyny. Potrzeba do tego specjalistycznych przyrządów np. do określenie luzów łożysk, luzów prowadnic, czy suwaka prasy, różnych pęknięć i innych uszkodzeń, czy też utraty geometrii. Jest pewna wypracowana metodyka takich badań diagnostycznych, są też firmy, które się tym zajmują. Ocena stanu technicznego maszyn albo pozostałego procentowo resursu może być bardziej potrzebna przy przejmowaniu skomplikowanej i drogiej maszyny, dużych zespołów produkcyjnych lub kompletnych zakładów produkcyjnych. W przypadkach dotyczących zakładów produkcyjnych ocenia się inne jeszcze cechy i parametry zakładu, a nawet wykonuje się skomplikowane analizy, tzw. due diligence. Po oszacowaniu wartości postępuje się przy szacowaniu efektywności inwestycji podobnie jak z nową maszyną, stosując odpowiednie współczynniki.

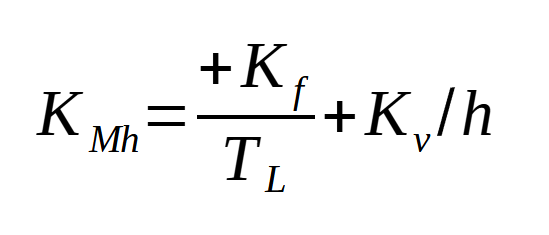

W działach technologicznych (inżynierii procesu) wykonuje się niekiedy dużo różnych rachunków, w zależności od przyjętych w fabryce zasad ustalania pewnych wartości. Są to obliczenia różnych kosztów (np. koszty bezpośrednie i koszty pośrednie, które mogą składać się z wielu kosztów cząstkowych i w efekcie prowadzą do obliczenia opłacalnej ceny zbytu wyrobu produkowanego na maszynach zainstalowanych w fabryce). Spośród wielu różnych kosztów, bezpośrednio z maszyną związane są godzinowe koszty maszynowe. Są one różne, pod względem wysokości, dla różnych maszyn i różnych zakładów produkcyjnych. Powinny zatem być uwzględnione w przeciętnej stopie kosztów pośrednich, które należało by przypisać produktowi. Powinny też uwzględniać czas rzeczywistego obciążenia maszyny. Do ich obliczenia można wykorzystać poniższy wzór:

gdzie:

KMh – godzinowy koszt maszynowy,

TL – czas pracy w godzinach/okres, na który składa się: łączny teoretyczny czas pracy w godzinach na okres, czas postoju w % i czas serwisu i konserwacji w %,

Kf – stałe roczne koszty maszynowe np. koszt amortyzacji i inne,

Kv – zmienne koszty maszynowe np. zużycie energii elektrycznej.

Obliczony wg tego wzoru godzinowy koszt maszynowy nie obejmuje wynagrodzenia dla operatora. Jest to czysty, rzeczywisty koszt pracy maszyny, przy wskaźniku rzeczywistego jej wykorzystania. Przy szczegółowo opracowywanej technologii procesu posiadanie tych kosztów dla wszystkich maszyn umożliwia dość szybką kalkulację ceny dla nowego, planowanego produktu. Umożliwia też porównanie godzinowych kosztów pracy różnych maszyn wykonujących te same operacje technologiczne. Dalsza analiza kosztów (wchodzi tu zysk, dochód, marże, opłacalność itp.) i dalsze rachunki, z uwzględnieniem rynkowej ceny produktu oraz marż wszystkich produktów, prowadzą do wyliczenia tzw. kosztu gotowości produkcyjnej zakładu, a także do obliczenia tzw. progu opłacalności, który np. przy założeniu produkcji 10000 szt. osiąga się przy 8000 szt. Należy wspomnieć jeszcze o porównawczym rachunku kosztów, który umożliwia wybór maszyny lub urządzenia technologicznego, które w odniesieniu do określonej wielkości produkcji generować będzie najmniejsze koszty. Przykładowo, przy założonym programie produkcji (np. 10000 szt. wyrobu) porównuje się dwie maszyny. Decydują tu koszty stałe i zmienne, które są różne dla różnych maszyn. Maszyna która generuje mniejsze koszty stałe, ale wyższe koszty zmienne, będzie mniej opłacalna po pewnej liczbie wyprodukowanych wyrobów, np. 8000 szt.

Poświęcenie czasu na zgłębienie rachunków, tu omówionych tylko skrótowo, może okazać się niemal równie pasjonujące dla twórczego inżyniera, jak samo tworzenie techniki. A umiejętność kalkulacji tych wszystkich kosztów i właściwej oceny efektywności inwestycji stwarza nierzadko możliwość zarobienia dużych pieniędzy dla przedsiębiorcy.

Aleksander Łukomski

artykuł pochodzi z wydania 5/6 (164/165) Maj/Czerwiec 2021